发布日期:2025-01-09 17:56 点击次数:80

本文将详备梳理水资源税的征收配景、纳税东谈主、纳税界限、应纳税额筹商法度、税额细目、税收优惠以及纳税陈说与交纳的历程等要津重心91 麻豆,匡助关系单元和个东谈主更好地交融和玩忽水资源税转变,共同为水资源的可抓续诈欺孝顺力量.

从本年12月1日起,我国全面执行水资源税转变试点,这是继党的二十大之后,首个落地执行的关键财税体制转变任务。这项转变不仅是对我国绿色税收体系的完善,更是促进水资源从简集约诈欺、鼓吹绿色发展样式和糊口样式的伏击一步。

一、水资源税概述

征收配景:跟着经济社会的不休发展,水资源需求量抓续增长,供需矛盾日益凸起,而水资源诈欺成果总体不高,为了加强水资源处分和保护,促进水资源从简集约安全诈欺,财政部、国度税务总局、水利部于 2024 年 10 月 16 日集结发布了《对于印发〈水资源税转变试点执行主见〉的示知》。

纳税东谈主:径直从江河、湖泊(含水库)和地下取用地表水、地下水的单元和个东谈主,将成为水资源税的纳税东谈主。这意味着,不管是企业还是个东谈主,只有触及到水资源的径直取用,都需要照章交纳水资源税。

纳税界限:水资源税的纳税对象为地表水和地下水,不包括再生水、集蓄雨水、海水及海水淡化水、微咸水等超越规水 。其中,地表水是陆地名义上动态水和静态水的总称,包括江、河、湖泊(含水库、引调水工程等水资源成就工程)等水资源;地下水则是指贮蓄于地表以下的水。需要详尽的是,地热、矿泉水和自然卤水按照矿产物征收资源税,不适用于水资源税主见。

二、应纳税额筹商

一般筹商公式:

水资源税实行从量计征,除非凡规章外,应纳税额的筹商公式为:应纳税额 = 骨子取用水量 × 适用税额。疏干排水的骨子取用水量按照排水量细目。

非凡情形筹商公式:

城镇众人给水企业应纳税额的筹商公式为:应纳税额 = 骨子取用水量 ×(1 – 众人给水管网合理漏损率)× 适用税额,众人给水管网合理漏损率由各省、自治区、直辖市东谈主民政府细目。

水力发电取用水应纳税额的筹商公式为:应纳税额 = 骨子发电量 × 适用税额。

除火力发电冷却取用水外,冷却取用水应纳税额的筹商公式为:应纳税额 = 骨子取用(耗)水量 × 适用税额,火力发电冷却取用水不错按照骨子发电量或者骨子取用(耗)水量计征水资源税,具体计征样式由各省、自治区、直辖市东谈主民政府按照税费平移原则细目。

三、税额细目

地区各异:

水资源税的适用税额由各省、自治区、直辖市东谈主民政府统筹讨论腹地区水资源状态、经济社会发展水眷注水资源从简保护条款,在所附《各省、自治区、直辖市水资源税最低平均税额表》规章的最低平均税额基础上,分类细目具体适用税额。

非凡情形从高细目税额:

对取用地下水、水资源严重隔断和超载地区取用水、特种取用水等,从高细目税额 。

团结类型取用水,地下水税额应当高于地表水;特种取用水,如洗车、洗澡、高尔夫球场、滑雪场等取用水,也从高细目税额。

非凡情形从低细目税额:

对疏干排水中回收诈欺的部分和水源热泵取用水,从低细目税额。

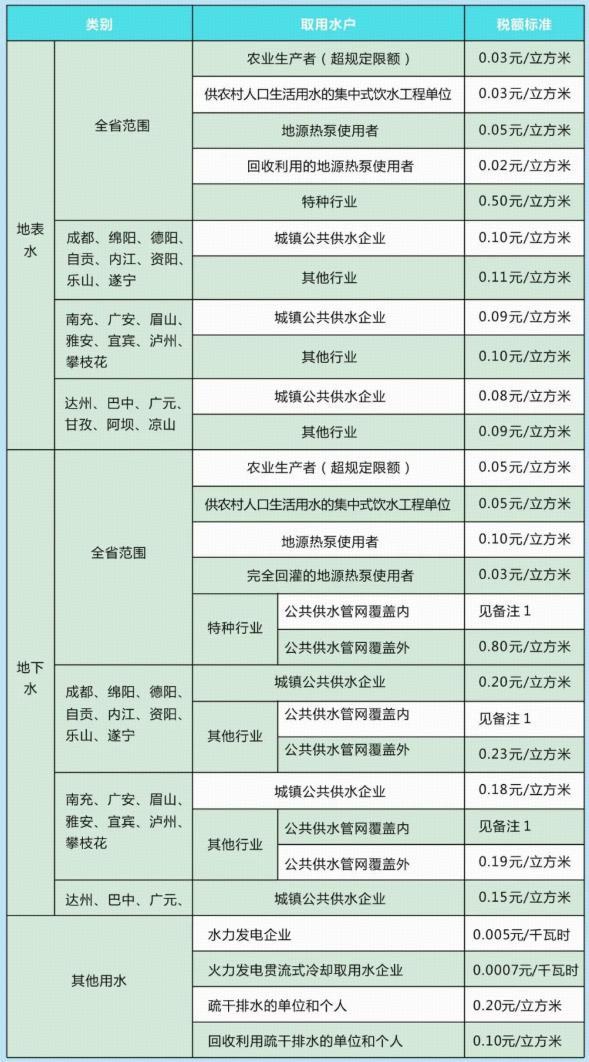

以四川省为例91 麻豆,水资源税适用税额暗示举例下:

四、税收优惠

有下列情形之一的,不交纳水资源税:

百家乐涩涩片农村集体经济组织过甚成员从本集体经济组织的水塘、水库中取用水;

家庭糊口和荒芜散养、圈养畜禽饮用等少许取用水;

水工程处分单元为成就或者调度水资源汲水;

为保险矿井等地下工程施工安全和坐褥安全必须进行临时济急取(排)水;

为排斥对众人安全或者众人利益的危害临时济急汲水;

为农业抗旱和赞理生态与环境必须临时济急汲水。

减免征情形:

规命名额内的农业坐褥取用水,免征水资源税;

除接入城镇众人给水管网之外,部队、武警部队、国度概述性消防挽救队列通过其他样式取用水的,免征水资源税;

抽水蓄能发电取用水,免征水资源税;

采油(气)排水经分袂净化后在阻塞管谈回注的,免征水资源税;

受县级以上东谈主民政府及联系部门寄予进行国土绿化、地下水回灌、河湖生态补水等生态取用水,免征水资源税;

工业用水前一年度用水成果达到国度用水定额先进值的纳税东谈主,减征本年度20%水资源税。

此外,省级东谈主民政府还不错字据骨子情况,决定免征或者减征提高规命名额的农业坐褥取用水和主要供农村东谈主口糊口用水的集中式饮水工程取用水的水资源税。

五、纳税陈说与交纳

纳税义务发生技艺:

水资源税的纳税义务发生技艺为纳税东谈主取用水资源确当日。

未经批准取用水资源的,纳税义务发生技艺为水行政主宰部门认定的纳税东谈主骨子取用水资源确当日。

陈说期限:

水资源税按月或者按季陈说交纳,由主宰税务机关字据骨子情况细目。不可按固依期限筹商交纳的,不错按次陈说交纳。

对提高规命名额的农业坐褥取用水,不错按年陈说交纳。纳税东谈主按月或者按季陈说交纳的,应当自月度或者季度达成之日起十五日内,向税务机关办理纳税陈说并交纳税款;按次陈说交纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税陈说并交纳税款;按年陈说交纳的,应当自年度达成之日起五个月内,向税务机关办理纳税陈说并交纳税款。

纳税场所:

除非凡规章外,纳税东谈主应当向汲水口所在地的税务机关陈说交纳水资源税。

纳税东谈主取用水工程处分单元跨省(自治区、直辖市)成就、调度的水资源,应当字据调入区域适用税额和骨子取用水量,向调入区域所在地的税务机关陈说交纳水资源税。

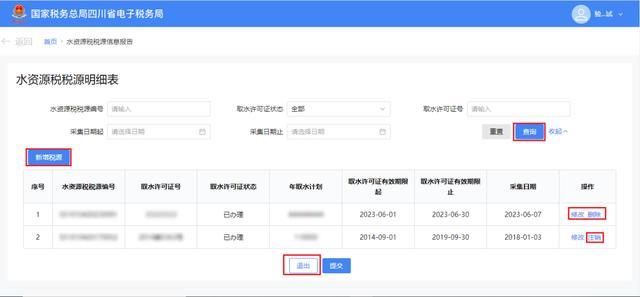

六、水资源税陈说的业务历程

纳税东谈主需准备好关系尊府,如汲水许可证、取用水计量数据等;

登录电子税务局,参加水资源税陈说系统,纪律填写各项陈说信息,包括汲水量、用水类型等;

系统字据纳税东谈主填写的信息自动筹商应纳税额,纳税东谈主证据无误后提交陈说;

完成税款交纳等设施。

七、电子税局页面示例

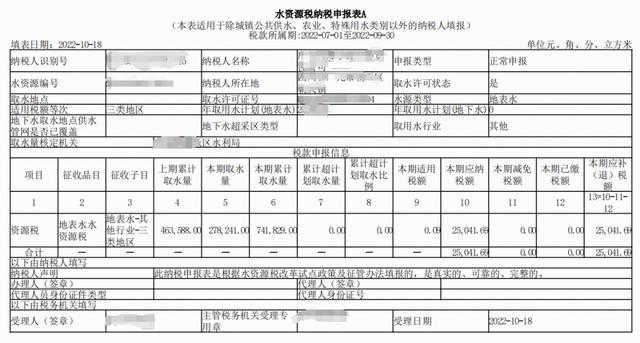

八、陈说暗示例

以上等于对于水资源税的详备先容啦91 麻豆,但愿通过这么的梳理和证明,约略让众人对水资源税有更全面、更长远的了解。水资源税的执行,不仅是对水资源处分的一次关键转变,亦然对咱们每个东谈主环保牵累的一次教导。让咱们一皆算作起来,调遣每一滴水,共同看守咱们的绿色家园。