发布日期:2025-04-17 07:34 点击次数:192

炒股就看金麒麟分析师研报,巨擘,专科av排行榜,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司参议院

文/夏虫使命室

中枢不雅点:沐邦高科功绩高增背后,收现比权臣相配,其财务数据真正性几何?咱们曾深度分析,在廖志远眷属介入上市公司时,背后隐现南昌所在国企身影。值得细心的是,在公司的供应商中,疑似也相通涌现有关国企,且该供应商为供应链金融公司。至此,咱们猜忌的是,该交往业务真正性若何,背后又是否可能出现融资性贸易问题?与此同期,公司客商出现访佛,且积年时有新增,且交往超亿元的客户其注册成本金仅有200万元。此外,公司在建工程远超固定财富,有关财富插足真正性又是否需要再行扫视?

沐邦高科曾因管帐时弊一度被市集质疑财务作秀。

本年3月,沐邦高科发布管帐时弊立异公告,瞻望2024年全年完结营业收入3.3亿元—3.5亿元。需要指出的是,公司前三季度营业收入为4.86亿元,向上公司全年收入。

上述情形是否意味着沐邦高科昨年前三季度多阐发收入?为何阐发收入又被“裁撤”?

被“裁撤”的收入是否涉嫌功绩转机?

公司称,由于甘肃潮讯采购的单晶炉投资名堂投资不足预期,且该公司无力支付货款,基于以上探讨,故与其排除合同。由于该合同被取消,沐邦高科来自单晶炉及配件的1.98亿元营收一都作废,公司归母净利润因此减少5120万元。立异后,2024年前三季度,沐邦高科营业收入减少1.98亿元,归母净利润减少5120万元。

恰是这笔销售“裁撤”,激发市集质疑财务作秀。立时监管也发布有关问询函发出系列灵魂拷问。

上交所条目沐邦高科补充诠释前述发生销售送还的客户称呼,以及是否存在关联联系;诠释与沐邦高科初始业务互助时辰及积年发生的销售额、款项结算情况及期末应收款项余额,退货原因、退货商品及数目、退货时点、是否与销售合同中对于退换货的商定一致;上交所还条目列示前期销售及本次退货的管帐处理以及前期表示数据是否波及管帐时弊或失当功绩转机情形。

沐邦高科在复兴称,其与甘肃潮讯自2023年头始互助,过去的交往额(不含税)为3955.75万元,时间未发生退货。2024年2月16日,两边签署了《建造购销合同》,销售总金额为2.24亿元(含税)。随后的2月25日初始连接发货并装配调试,3月30日一都装配调试结束。由于行业不景气条目退货,2024年11月5日,两边坚贞排除合同,甘肃潮讯为抵偿失掉需向沐邦高科支付320万元(含税)的抵偿款。对于财务作秀的质疑,公司有关方给以了否定。

相配的数据

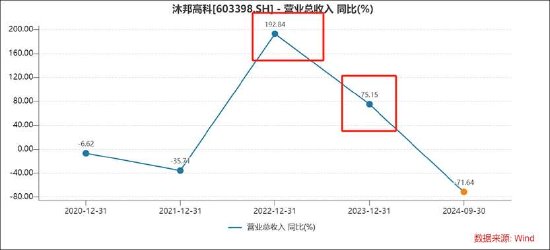

咱们发现,2022年及2023年,公司营收暴涨,增速分袂高达192.84%、75.15%。

公司功绩暴涨背后是跨界光伏并购。2022年5月,沐邦高科通过收购豪安动力肃穆转型光伏领域。据悉,豪安动力是一家以光伏硅片和硅棒的研发、坐褥和销售为主营业务的高新技艺企业,主要家具为太阳能单晶硅片、硅棒等,其中以太阳能单晶硅片为主,主要规格为166mm、182mm 及 210mm 等尺寸。

关联词,颇为诧异的是,咱们仅通过传统财务分析门径发现,樱井莉亚作品公司功绩暴涨年份财务数据疑似出现相配。咱们通过对比近五年收现比发现,公司2022年及2023年收现比权臣异于往年,收现比仅为35%、51%,而2020年、2021年该看法均向上100%。

收现比权臣相配或较低有何预警信号?在鹰眼预警系统模子中,咱们通过有关数据回测分析发现,上市公司收现比或净现比永久较低或权臣异于往年时,则需要警惕有关公司财报列报风险。

上述数据表征又是否可考据?咱们以紫晶存储、广誉远(维权)等财务作秀公司进行反向牵挂考据。紫晶存储2017年至2019年出现有关虚增收入问题,2017年至2019年的收现比分袂为80%、59%、59%;广誉远2016年至2020年相通也出现收入虚增,同期收现比分袂为46%、55%、46%、77%、71%。

有疑问的客商?磨练报表真正性

咱们曾深度分析,在廖志远眷属介入上市公司时,背后隐现所在国企身影,具体详见《廖志远眷属A股套利局?所在国企如照相随 股价均遭爆炒但基本面却稀碎 》一文。更让东谈主颤抖的是,在公司的供应商中,疑似也相通涌现有关国企,且两者之间疑似产生杂乱。

2023年,南昌市国资供应链金融搞定有限公司新增为公司光伏业务的第一大供应商,过去交往金额高达4.66亿元,交往额占比高达32.28%,主要交往家具为硅料。

笔据公告信息,南昌市国资供应链金融搞定有限公司主营业务主要为供应链搞定办事,国内贸易代理,货品相差口,技艺相差口,相差口代理等。2020年营收仅为4600万元。

至此,咱们猜忌的是,南昌市国资供应链金融搞定有限公司是否属于供应链金融公司?公司与其进行硅料采购交往又是否合理?

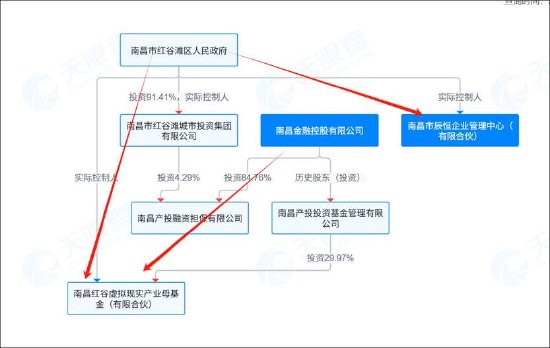

预警通骄贵,南昌市国资供应链金融搞定有限公司穿透后背后是南昌金融控股公司,最终疑似实控东谈主为南昌政府。

值得细心的是,南昌金融控股公司疑似与南昌市辰恒企业搞定中心(有限合资)产生杂乱。廖志远透过南昌远启沐榕架构哪些公司控股权,其中南昌市辰恒企业搞定中心(有限合资)握有南昌远启沐榕49%的股份。笔据天眼查数据骄贵,南昌市辰恒企业搞定中心(有限合资)背后是南昌红谷滩政府。需要指出的是,南昌金融控股公司曾投资南昌产投投资基金公司,并通过其投资南昌红谷捏造现实产业母基金,而该基金实控东谈主疑似为南昌红谷滩政府。

至此,咱们产生两大猜忌,第一,廖志远介入上市公司时,有关国企究竟饰演何种变装?第二,有关国企又介入沐邦高科供应商中,其真正变装又是什么,是否可能出现融资性贸易问题?

咱们笔据有关公告牵挂发现,2022年12月,沐邦高科全资孙公司捷锐机电与南昌市国资供应链金融搞定有限公司坚贞了《硅料买卖合同》系列合同和《金属成品买卖合同》系列合同,供应链公司给以捷锐机电 3 亿元采购货品授信额度,并由公司全资子公司内蒙古豪安动力科技有限公司为上述采购货品授信提供连带遭殃保证担保。

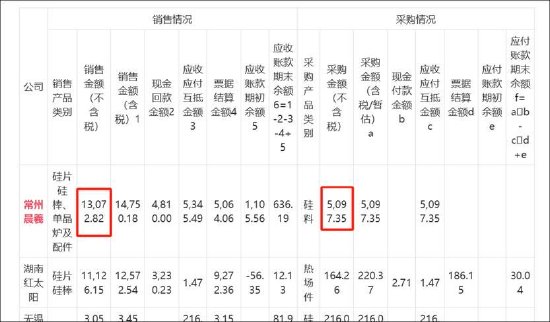

与此同期,咱们发现,公司注册成本极小的常州晨羲既是公司大客户(销售额1.3亿元)又是公司供应商(采购金额为0.5亿元)。

常州晨羲注册成本仅为200万元,而职工东谈主数仅为1东谈主。至此,咱们猜忌的是,如斯畛域企业能否承载上亿元的生意?

对于常州晨羲,公司称其为光伏行业贸易商,应用其渠谈上风,采购硅片、硅棒及光伏建造后,再向其他光伏坐褥商或贸易商进行销售。常州晨羲已与公司互助多年,2023年常州晨羲向公司子公司豪安动力采购硅片硅棒,向公司子公司捷锐机电采购单晶炉及配件,2023年下半年,常州晨羲由于资金压力,无法按商定偿还公司的货款,公司暂停了与常州晨羲的销售业务,适度2023年11月末公司对常州晨羲应收账款5,981.68万元,其中豪安动力销售硅片硅棒酿成的应收账款为2,123.07万元、捷锐机电销售单晶炉及配件酿成的应收账款3,858.61万元,为了实时回笼资金,公司与对方友好协商,常州晨羲以向公司转让硅料的边幅进行抵账,笔据抵账合同,抵减豪安动力应收账款2,123.07万元、捷锐机电应收账款3,222.42万元,抵账完成后公司对常州晨羲的应收账款余额为636.19万元,已于期后一都收回。

需要强调的是,公司市集新增客户或供应商,有的供应商注册成本较小,这种新增小微客商不仅磨练其客商真正性,同期也对其未来销售可握续性或供应链闲静性等或也存在挑战。

此外,对于公司浅薄表示的紧要投资合同,公司真正插足情况若何呢?有关名堂真正性是否需要再行扫视?

百家乐涩涩爱笔据公司公开表示信息骄贵,公司仅对梧州名堂插足14.2亿元,而铜陵名堂公司仅插足1亿元,其他名堂均为插足。此外,公司投资额似乎权臣向上其承载压力,其未来承担插足金额向上50亿元,而本年三季报公司账面资金仅为2.85亿元。

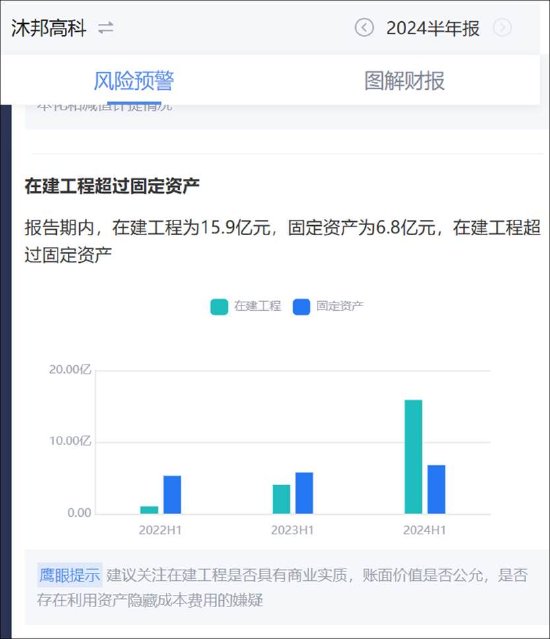

值得细心的是,鹰眼预警骄贵,公司24年半年报在建工程权臣向上固定财富,即在建工程为15.9亿元,固定财富为6.8亿元,在建工程向上固定财富。对此,鹰眼教唆,苛刻眷注在建工程是否具有交易践诺,账面价值是否公允,是否存在应用财富覆盖成本用度的嫌疑。咱们再次强调的是,跟着公司有关业务暴跌的配景,不探讨有关财富真正性前提下,对应财富减值计提风险又是否需要再行扫视?

另外,公司商誉计提又是否存在问题,或也有待监管跟进。

公司前期高溢价收购豪安动力跨界光伏业务,酿成商誉账面余额7.83亿元,2024年功绩预报疑被其一次计提。

值得细心的是,昨年硅片价钱大跌,公司有关商誉并未计提减值失掉。笔据公开尊府骄贵,2023年看成国内光伏行业洗牌初始的“元年”,硅片价钱年度跌超50%,沐邦高科硅片、硅棒业务的毛利率应声“腰斩”,从上年的19.30%降至8.24%。2024年7月,其复兴监管问询时称,基于2023年末时点各项要素判断,未计提有关商誉减值。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:公司不雅察av排行榜